| Главная » Статьи » Информация для частных лиц » Личные финансы |

|

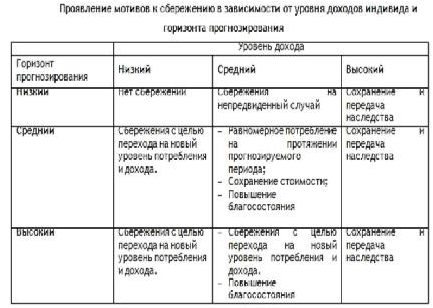

Необходимо также подробней остановиться на мотиве к сбережению «на непредвиденный случай», т.к. эти мотив имеет ряд своих специфических черт. Во-первых, эти сбережения (рис. 1), не напрямую зависят от уровня прогнозируемости, а прямо противоположны росту построению прогнозов во времени, т.е. чем более прогнозируемее развитие экономики и высока точность этих прогнозов, тем меньше сбережения на непредвиденный случай. Во-вторых, при отсутствии возможности какого-либо прогнозирования, сбережения «на непредвиденный случай», также будут отсутствовать, т.к. доходы будут полностью потребляться (хотя, можно сказать, что это утверждение верно только для населения с низкими доходами). В-третьих, при долгосрочной прогнозируемости экономики, мотив сбережения «на непредвиденный случай» перестает играть какую-либо роль, так как этот «непредвиденный случай» получает свое название: будь то горбообразные сбережения, сбережения на образование, сбережения на случай болезни, сбережения для финансирования потребительских расходов (товары длительного пользования), сбережения на покупку недвижимости, ремонт недвижимости, передача наследства. Исходя из всех приведенных выводов, можно сделать вывод, что наиболее прогнозируемым является население со средним уровнем доходов[1], с учетом влияния трех главных составляющих: уровня прогнозируемости, уровня доходов на душу населения, уровня пенсионного дожития. Население со средним уровнем доходов, наиболее подвержено влиянию указанных факторов, т.к. основное значение имеет, в этом случае, не физическая выживаемость (как у населения с низким уровнем доход), а социальное развитие в обществе обитания. У населения с высокими доходами (по мировым оценкам), есть возможность и опыт в диверсификации своих активов, что не только защищает уровень благосостояния этих слоев, но постоянно увеличивает его. Можно сказать, что высоким доходам присуща перманентность в мотивах к сбережению – диверсификация с целью их преувеличения и передачи по наследству. Это подтверждается положениями Дж. А. Гобсона, о том, что население с высокими доходами не эффективно с точки зрения сбережений, т.к. такое население расточительно из-за своих доходов. Однако, следует отметить, что они стоят на передовой общего уровня потребления, и не только потребляют наиболее последние созданные обществом продукты, но и являются причиной к поиску все новых источников потребления. Благодаря этому процессу происходит адаптация и социализация многих потребительских единиц, например, автомобиль, системы центрального отопления, компьютеры, что создает, в свою очередь, предпосылки к дальнейшему развитию всего общества в целом. В зависимости от двух факторов[2], влияющих на проявление тех или иных основных мотивов к сбережению, – уровень доходов и горизонт прогнозирования, можно представить следующую таблицу (табл. 1).

Предложенная нами табл. подтверждает в очередной раз, что общество, сбалансированное в социальном плане (ядро общества состоит из индивидов со средним уровнем дохода) более эффективно с точки зрения накопления, т.к. меньше расточителей (бедных и богатых). Исходя из таблицы можно сделать вывод, что общество заинтересовано в стабильности экономического, политического и социального развития, т.к. движущей силой такого общества является индивид со средним доходом. В условиях наличия более высокого уровня потребления, индивид со средним уровнем дохода не будет удовлетворен своим уровнем потребления, поэтому и будет прикладывать все усилия для выхода на новый его уровень, следуя основному закону развития общества – перманентное стремление к увеличению благосостояния. Сбережения населения в первую очередь подчиняются общественному закону увеличения благосостояния, а затем только – долгосрочным, среднесрочным и краткосрочным мотивам, поэтому можно определить сбережения населения как: «формирование определенного запаса в различных формах в зависимости от условий экономического, политического и социального развития общества», т.е., чем более стабильно в своем развитии общество, тем больше сбережений населения участвует в создании национального богатства. Исходя из вышеизложенного, можно дать следующее определение сущности сбережений населения: сбережения населения – это отложенное потребление, которое формируется в натуральной, денежной и финансовой формах под влиянием совокупности мотивов и факторов на уровень бережливости. [1] Следует заметить, что «средний уровень доходов» по мировым оценкам, т.к. средний уровень доходов для одной страны, будет являться крайне низким для другой. [2] Мы не берем к рассмотрению третий фактор – уровень дожития, т.к. в условиях развития современной медицины, можно утверждать, что уровень дохода будет соответствовать уровню дожития.Источник: http://www.vkladchik.in.ua/ | |

| Просмотров: 873 | Рейтинг: 0.0/0 |

| Всего комментариев: 0 | |